משיכת תגמולים

משיכת תגמולים

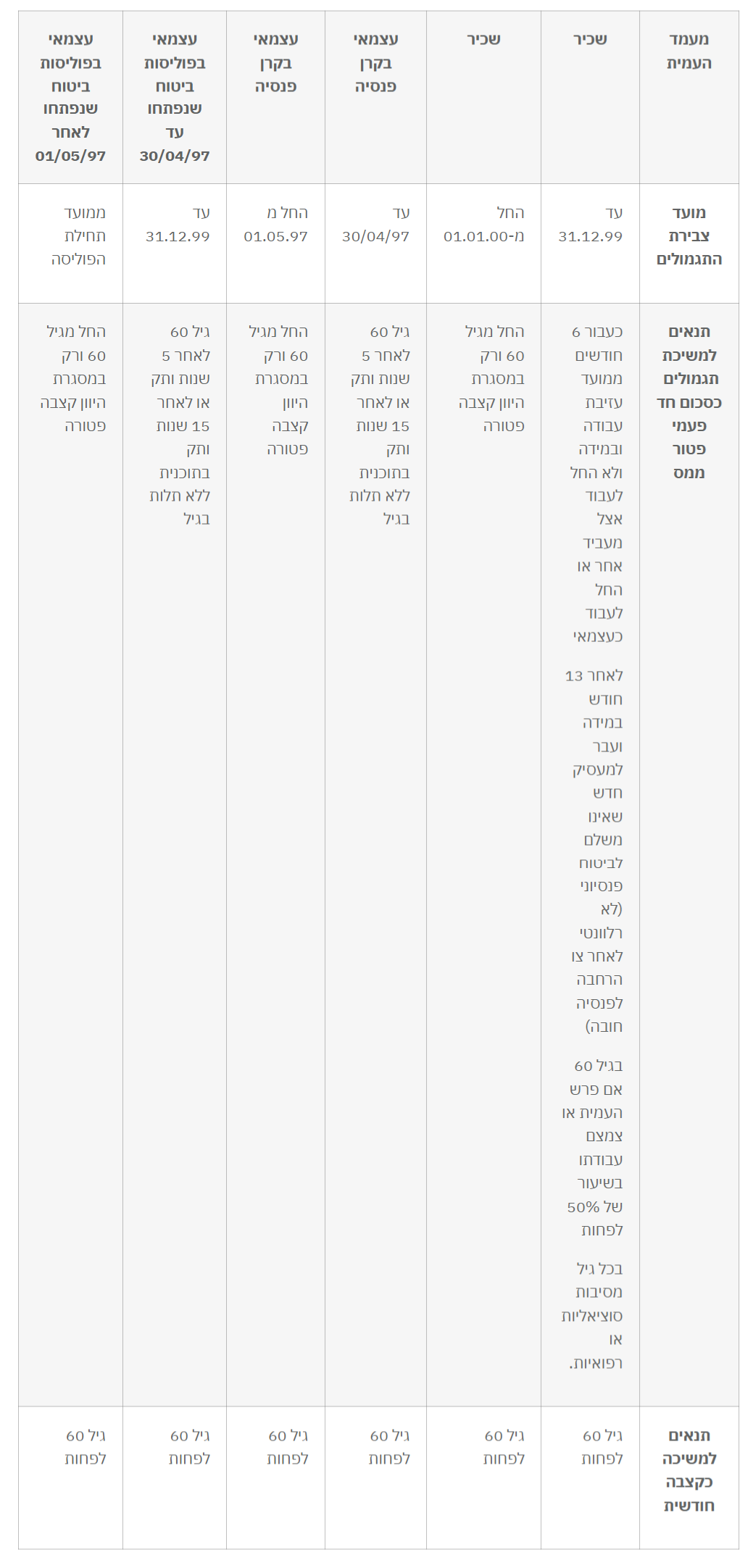

כללי משיכת תגמולים מתוכנית קצבה ותוכניות הוניות

מעמד העמית | שכיר | שכיר | עצמאי בקרן פנסיה | עצמאי בקרן פנסיה | עצמאי בפוליסות ביטוח שנפתחו עד 30/04/97 | עצמאי בפוליסות ביטוח שנפתחו לאחר 01/05/97 |

מועד צבירת התגמולים | עד 31.12.99 | החל מ-01.01.00 | עד 30/04/97 | החל מ 01.05.97 | עד 31.12.99 | ממועד תחילת הפוליסה |

תנאים למשיכת תגמולים כסכום חד פעמי פטור ממס | כעבור 6 חודשים ממועד עזיבת עבודה ובמידה ולא החל לעבוד אצל מעביד אחר או החל לעבוד כעצמאי לאחר 13 חודש במידה ועבר למעסיק חדש שאינו משלם לביטוח פנסיוני (לא רלוונטי לאחר צו הרחבה לפנסיה חובה) בגיל 60 אם פרש העמית או צמצם עבודתו בשיעור של 50% לפחות בכל גיל מסיבות סוציאליות או רפואיות. | החל מגיל 60 ורק במסגרת היוון קצבה פטורה | גיל 60 לאחר 5 שנות ותק או לאחר 15 שנות ותק בתוכנית ללא תלות בגיל | החל מגיל 60 ורק במסגרת היוון קצבה פטורה | גיל 60 לאחר 5 שנות ותק או לאחר 15 שנות ותק בתוכנית ללא תלות בגיל | החל מגיל 60 ורק במסגרת היוון קצבה פטורה |

תנאים למשיכה כקצבה חודשית | גיל 60 לפחות | גיל 60 לפחות | גיל 60 לפחות | גיל 60 לפחות | גיל 60 לפחות | גיל 60 לפחות |

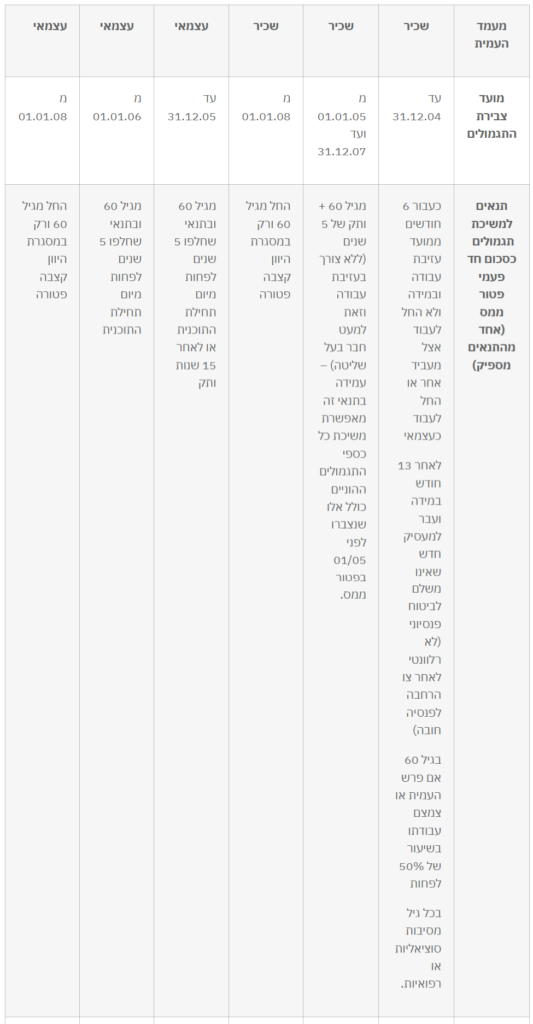

כללי משיכה של כספי תגמולים מתוכניות הוניות

מעמד העמית | שכיר | שכיר | שכיר | עצמאי | עצמאי | עצמאי |

מועד צבירת התגמולים | עד 31.12.04 | מ 01.01.05 ועד 31.12.07 | מ 01.01.08 | עד 31.12.05 | מ 01.01.06 | מ 01.01.08 |

תנאים למשיכת תגמולים כסכום חד פעמי פטור ממס (אחד מהתנאים מספיק) | כעבור 6 חודשים ממועד עזיבת עבודה ובמידה ולא החל לעבוד אצל מעביד אחר או החל לעבוד כעצמאי לאחר 13 חודש במידה ועבר למעסיק חדש שאינו משלם לביטוח פנסיוני (לא רלוונטי לאחר צו הרחבה לפנסיה חובה) בגיל 60 אם פרש העמית או צמצם עבודתו בשיעור של 50% לפחות בכל גיל מסיבות סוציאליות או רפואיות. | מגיל 60 + ותק של 5 שנים (ללא צורך בעזיבת עבודה וזאת למעט חבר בעל שליטה) – עמידה בתנאי זה מאפשרת משיכת כל כספי התגמולים ההוניים כולל אלו שנצברו לפני 01/05 בפטור ממס. | החל מגיל 60 ורק במסגרת היוון קצבה פטורה | מגיל 60 ובתנאי שחלפו 5 שנים לפחות מיום תחילת התוכנית או לאחר 15 שנות ותק | מגיל 60 ובתנאי שחלפו 5 שנים לפחות מיום תחילת התוכנית | החל מגיל 60 ורק במסגרת היוון קצבה פטורה |

תנאים למשיכה כקצבה חודשית | אין אפשרות בתנאי התוכנית | אין אפשרות בתנאי התוכנית | החל מגיל 60 | אין אפשרות בתנאי התוכנית | אין אפשרות בתנאי התוכנית | החל מגיל 60 |

(לחצו להגדלה)

כללי משיכה של כספי תגמולים מתוכניות הוניות

(לחצו להגדלה)

כללי משיכת תגמולים כסכום חד-פעמי פטור ממס מכל סוגי התוכניות ללא תלות בוותק או בגיל וזאת עקב סיבות סוציאליות או רפואיות

סכום צבירה מזערי

במסגרת תיקון 5, נקבע בנוסף כי עמית רשאי למשוך במישרין כספי תגמולים שנצברו בקופת קצבה וזאת במס שולי ולא כמשיכה שלא כדין החייבת במס של 35% לפחות במידה וקיים את התנאים הבאים :

כללי משיכת תגמולים כסכום חד-פעמי פטור ממס מכל סוגי התוכניות ללא תלות בוותק או בגיל, וזאת עקב סיבות סוציאליות או רפואיות.

סכום צבירה מזערי

במסגרת תיקון 5, נקבע בנוסף כי עמית רשאי למשוך במישרין כספי תגמולים שנצברו בקופת קצבה וזאת במס שולי ולא כמשיכה שלא כדין החייבת במס של 35% לפחות במידה וקיים את התנאים הבאים :

האמור במאמר אינו מובא כתחליף לקבלת יעוץ והוא מהווה מידע כללי בלבד, אשר אינו מהווה יעוץ ו/או תחליף לייעוץ ו/או שיווק מכל סוג שהוא ואין להסתמך עליו בכל צורה שהיא. כל פעולה שנעשית ע"פ המידע והפרטים האמורים במאמר זה הינה על אחריות המשתמש בלבד. בכל מקרה ספציפי יש להיעזר בבעל מקצוע המתמצא בתחום. לקבלת שירותי שיווק פנסיוני אנא צרו עמנו קשר