עדכון לוחות תמותה

עדכון לוחות תמותה

הנקודות המרכזיות וההשלכות העיקריות של החוזר ונייר העמדה שפרסמה רשות שוק ההון בשנת 2019, לעניין עדכון מערך ההנחות הדמוגרפי בביטוח חיים ועדכון מודל שיפורי תמותה לחברות הביטוח ולקרנות הפנסיה

במאמר זה, אתאר את הנקודות המרכזיות שעולות מהחוזר ונייר העמדה שפורסם, ההשלכות העיקריות שצפויות בחסכון ארוך טווח על חברות הביטוח, קרנות הפנסיה, המבוטחים והעמיתים ומספר נקודות למחשבה.

רקע

חברות הביטוח וקרנות הפנסיה עושות שימוש בהנחות דמוגרפיות עדכניות, ובהן לוחות התמותה, על מנת לקבוע את מקדם הקצבה שעל בסיסו מומרת יתרת החסכון ערב הפרישה לקצבה חודשית לכל החיים.

חברות הביטוח, להבדיל מקרנות הפנסיה, הבטיחו לחוסכים שפתחו פוליסות עד 31.12.2012, ולמי שפתח פוליסה לאחר תאריך זה וגילו היה מעל 60, מקדם קצבה מובטח המוגן מפני שינוי לוחות התמותה והתארכות תוחלות החיים.

עלות רכישת המקדם המובטח לחוסך באה בדרך כלל לידי ביטוי בדמי ניהול גבוהים יותר מחלופות חסכון אחרות, כאשר את הסיכון להתארכות תוחלת החיים נוטלת חברת הביטוח.

זו צריכה להחזיק מספיק עתודות (רזרבות) על מנת שתוכל לעמוד בכל נקודת זמן בהתחייבויותיה כלפי המבוטחים. כאשר על פי הנחיות רשות שוק ההון, ההפרשה בגין חלק מהעתודה נדרשת באופן מיידי, ואת חלקה ניתן "לבנות" בפריסה לאורך שנים קדימה על בסיס חישוב הרווחיות העתידית שנובעת לחברה מהפוליסה, שיכולה לממן את יצירת הרזרבה (K פקטור).

ברור כי ככל שלפוליסה מקדם מובטח נמוך יותר, העתודות שחברת הביטוח נדרשת להחזיק הינן גבוהות יותר, וכי חברות הביטוח מגדל, כלל, הראל ופניקס הן החברות עם תיקי הביטוח הישנים הגדולים ביותר, ועל כן השפעת שינוי ההנחות הדמוגרפיות לגביהן היא העוצמתית ביותר, כפי שיתואר בהרחבה בהמשך.

כאמור, חברת הביטוח נדרשת לבצע עדכון עתודות הן לגבי החוסכים שטרם מימשו את זכאותם לקצבה, והן לגבי מקבלי קצבאות קיימים.

נזכיר כי לרוב החברות הגדולות יש מודלים אקטואריים פנימיים לעניין שיעורי מימוש קצבה, גילאי מימוש, סוגי כספים שמומרים לקצבה או משולמים כהון, ומסלולי קצבה נבחרים, ועל כן ברירת המחדל שפרסמה רשות שוק ההון בטיוטה לפרמטרים אלו לא תשפיע על המודלים הפנימיים של החברות הגדולות, שממילא מעדכנות אותו אחת לכמה שנים על בסיס נתוני האמת בחברה עצמה, והשינוי המרכזי העיקרי שישפיע על כל החברות הינו השינוי בלוחות התמותה, כפי שיפורט בהמשך.

להבדיל מחברות הביטוח, בקרנות הפנסיה החדשות אין מקדם המרה לקצבה מובטח לעמית החוסך, והקרן נדרשת לעדכנו מעת לעת בהתאם לשינויים בלוחות התמותה. המשמעות היא כי את הסיכון על התארכות תוחלת החיים נוטלים העמיתים עצמם, ולא החברה המנהלת של קרן הפנסיה.

לעדכון לוחות התמותה שתי השפעות מרכזיות על החוסכים בקרן הפנסיה:

קצת היסטוריה: מה היה, ומה השתנה?

באפריל 2002, פורסם חוזר ביטוח חיים 2002/5 שהגדיר כללים לחישוב העתודה לפוליסות הקצבה, וזאת על בסיס לוחות תמותה ושיפורים עתידיים בתמותה התלויים בגיל ומין, שהתבססו על מחקר בריטי.

באפריל 2005 ובפברואר 2007, פורסמו חוזרים נוספים שבהם הוצגו ראיות שלפיהן לוחות התמותה הבסיסיים אינם מספיקים, והוצעו לוחות חלופיים לשימוש, עד להכנת לוחות תמותה המתבססים על נתונים עדכניים של קרנות הפנסיה, תוך עדכון ברירות המחדל לחישוב עתודות לתשלום קצבה בפוליסות ביטוח חיים, בהתאמות קלות.

בנובמבר 2012, פורסם נייר עמדה בנושא, שבו הוצגו תוצאות הבדיקה של הניסיון הדמוגרפי של קרנות הפנסיה, כולל המלצה למערך הנחות מעודכן, לרבות בחינת השיפור בתמותה באוכלוסיה בישראל ובעולם, ובחינת השלכות אפשריות של תרחישים שונים לשיפור בתמותה.

במרץ 2013, פורסם חוזר שעדכן את ההנחות של חוזר הקצבה.

בשלב זה, התקבלה החלטה ברשות שוק ההון להמשיך ולהתבסס על לוחות התמותה של קרנות הפנסיה גם עבור פוליסות ביטוחי החיים, מאחר שעדיין לא הצטבר מספיק ניסיון בביטוח חיים לצורך יצירת לוחות תמותה מבוססי אוכלוסיית הביטוח, למרות שמחקרים בעולם ובארץ מצביעים על קשר ישיר בין מצב סוציו-אקונומי לאריכות חיים, כך שייתכן שהתנהגות עמיתי קרנות הפנסיה אינה משקפת בהכרח את התנהגות המבוטחים בפוליסות בחברות הביטוח.

בשנת 2017, כחלק מתהליך חוזר של בחינת ההנחות הדמוגרפיות, אספה רשות שוק ההון מידע נרחב מחברות הביטוח בכל הנוגע לנתוני גמלאים קיימים, החל משנת 2008 ועד למחצית הראשונה של שנת 2017. הנתונים נותחו ועובדו, כאשר במקביל בוצעה פניה מטעם האקטואר הראשי של רשות שוק ההון לאגודת האקטוארים בישראל, לטובת הקמת ועדה מקצועית לעניין חקר התמותה בישראל. ועדה זו פרסמה דוח מסכם בתחילת שנת 2018, שבו ניתנו המלצות למודל חדש לשיפורי תמותה, אשר אמור להחליף את המודל הקיים. אחת הנקודות המעניינות שעלו מדוח זה, היא כי מדינת ישראל הינה מדינת הגירה, ויש לכך השפעה ניכרת על תחזיות דמוגרפיות ומדידת שיפורי התמותה. קשה לדעת כיצד גלי העלייה המשמעותיים השפיעו על שינויים בשיעורי התמותה של האוכלוסיה.

רשות שוק ההון, יחד עם אקטוארים ממבטח המשנה מיוניק רי, הובילו בשיתוף עם אגודת האקטוארים לפיתוחים נוספים של המודל, ולמעשה גיבשו את ההצעה למודל הסופי – "מודל משולב", המשלב מספר מאפיינים של המודלים האקטואריים השונים.

מודל זה הורץ שוב לאחרונה, יחד עם נתונים עדכניים שנתקבלו מהלשכה המרכזית לסטטיסטיקה עבור השנים 2015 ו-2016, והתוצאות היו דומות מאוד לתוצאות הקודמות, מה שמחזק בעיני רשות שוק ההון את המודל המוצע, לפחות בטווח הקצר.

עיקרי השינויים המוצעים

חברות ביטוח

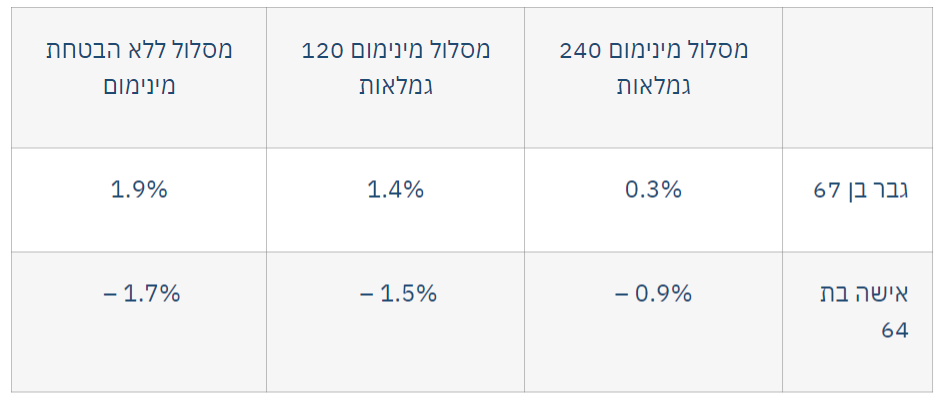

מסלול מינימום 240 גמלאות | מסלול מינימום 120 גמלאות | מסלול ללא הבטחת מינימום | |

גבר בן 67 | 0.3% | 1.4% | 1.9% |

אישה בת 64 | 0.9% – | 1.5% – | 1.7% – |

סוגיה מעניינת שעולה היא לגבי נשים מעל גיל 60 המחזיקות בפוליסות מנהלים ששווקו לאחר 01/2013. האם חברות הביטוח תעדכנה את המקדם המובטח שלהן וישפרו אותו בהתאם לנתונים העדכניים, או שמא יידרש מהלך יזום של בעלי הרישיון מול אותם מבוטחים, לניוד אקטיבי פנימי או חיצוני לטובת שיפור תנאיהן.

להערכתי, שינויים אלו נובעים מתהליך מתמשך של אוריינות ומודעות פיננסית בציבור, יחד עם פריחתו של מקצוע מתכנני הפרישה ובחירה מותאמת של מסלול הקצבה למאפייניו וצרכיו של הלקוח, במסגרת תכנון הפרישה.

בטבלה זו מוצג השינוי בהנחות ברירת המחדל בהסתברות לקבלת קצבה באפשרויות השונות

מסלול | הנחה נוכחית | הנחה חדשה |

מינימום 120 גמלאות | 80% | 50% |

מינימום 60 גמלאות | 20% | 0% |

ללא הבטחה | 0% | 25% |

הבטחת 100% לבן/בת זוג | 0% | 25% |

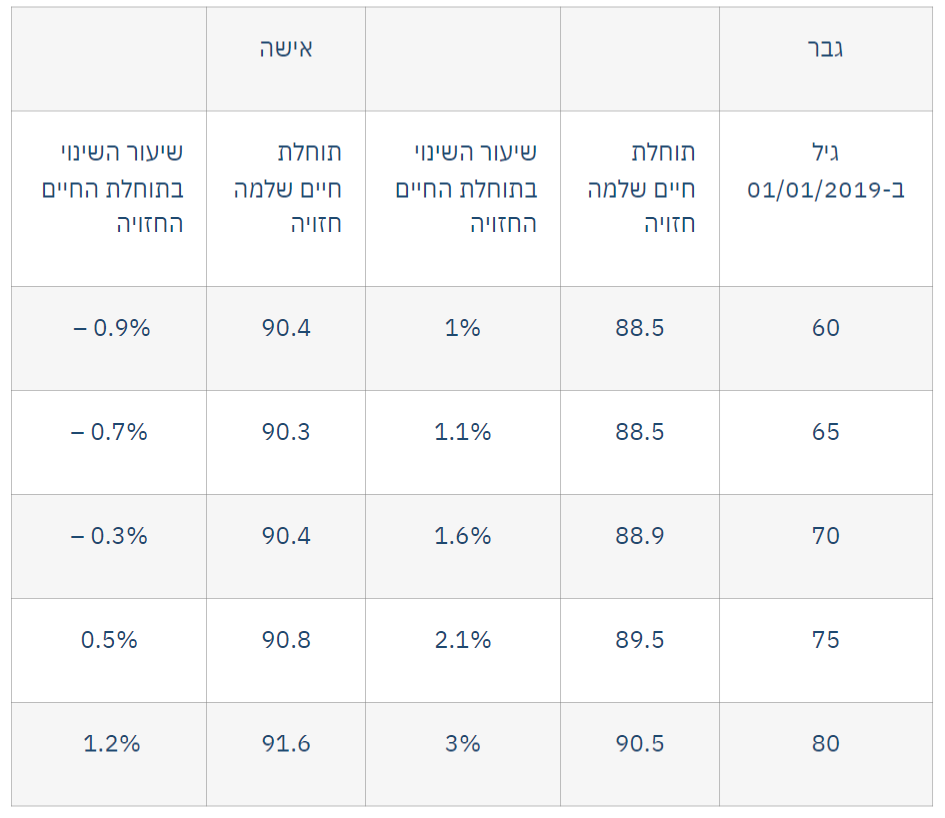

טבלה זו מציגה את תוחלת החיים החזויה לפי המודל החדש, ושיעור השינוי בתוחלת החיים החזויה בין המודל לשיפורי תמותה לבין המודל החדש

גבר | אישה | |||

גיל ב-01/01/2019 | תוחלת חיים שלמה חזויה | שיעור השינוי בתוחלת החיים החזויה | תוחלת חיים שלמה חזויה | שיעור השינוי בתוחלת החיים החזויה |

60 | 88.5 | 1% | 90.4 | 0.9% – |

65 | 88.5 | 1.1% | 90.3 | 0.7% – |

70 | 88.9 | 1.6% | 90.4 | 0.3% – |

75 | 89.5 | 2.1% | 90.8 | 0.5% |

80 | 90.5 | 3% | 91.6 | 1.2% |

קרנות פנסיה

כאמור, השינויים בלוחות התמותה ישפיעו הן על מקבלי הקצבאות הקיימים והן על העמיתים הפעילים והלא-פעילים שטרם החלו לקבל קצבה.

ההשפעה על העמיתים שטרם החלו לקבל קצבה תבוא לידי ביטוי במסגרת המאזן הדמוגרפי ברבעון שלאחר כניסת טיוטת החוזר לתוקף, אז תידרש החברה המנהלת להגדיל באופן חד את ההתחייבויות שלה כלפי מקבלי הקצבאות, מה שייצור גרעון שיושת על כלל העמיתים.

ההשפעה עתידה להיות שלילית יותר בקרנות שבהן עתודות מקבלי הקצבאות גדולות יותר (מנורה מבטחים, הראל פנסיה, כלל פנסיה, פניקס פנסיה), וקטנה יותר בקרנות האחרות שלהן עתודה יחסית קטנה של מקבלי קצבאות אל מול סך עתודות הקרן.

בכל מקרה, מחישובים ראשוניים עולה כי השינוי ייצר גרעון בקרנות הגדולות, שינוע בין 0.2%-0.5% ומבחינת דירוג הגרעון בין הקרנות, הוא יהיה תמונת ראי לעודף האקטוארי שנוצר בקרנות לפני כשנתיים, בעקבות הגדלת שיעור האג"ח המיועד לפנסיונרים, ושינוי שיטת חישוב הקצבאות.

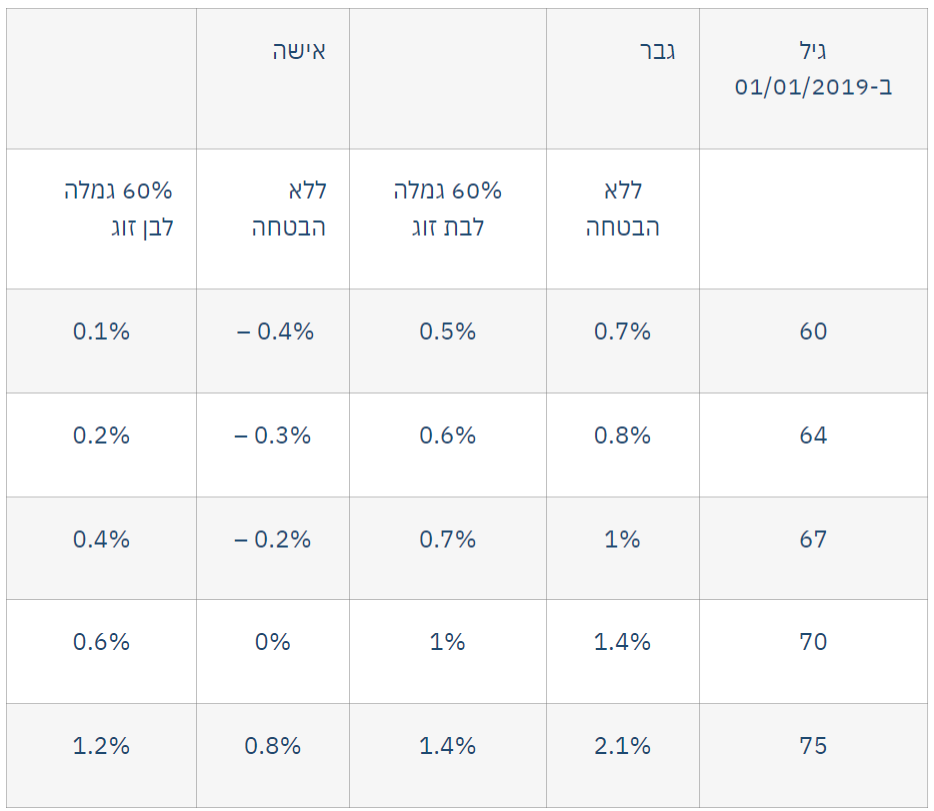

טבלה זו מציגה את שיעור השינוי במקדמי ההמרה לקצבה עבור עמית שיפרוש ב-01/01/2019 בגילאים שונים לפי מסלולי פרישה

גיל ב-01/01/2019 | גבר | אישה | ||

ללא הבטחה | 60% גמלה לבת זוג | ללא הבטחה | 60% גמלה לבן זוג | |

60 | 0.7% | 0.5% | 0.4% – | 0.1% |

64 | 0.8% | 0.6% | 0.3% – | 0.2% |

67 | 1% | 0.7% | 0.2% – | 0.4% |

70 | 1.4% | 1% | 0% | 0.6% |

75 | 2.1% | 1.4% | 0.8% | 1.2% |

נזכיר כי להבדיל מביטוח, עד כה לא נקבע בקרנות הפנסיה שיעור שיפור מינימלי בלוחות התמותה, ועל כן מבחינה זו בלבד, שיעור השינוי במקדם בין מקדם הבסיס הישן למקדם החדש יהיה גבוה יותר בקרנות הפנסיה מאשר בחברות הביטוח.

אז מה יקרה לקצבה החודשית שלך?

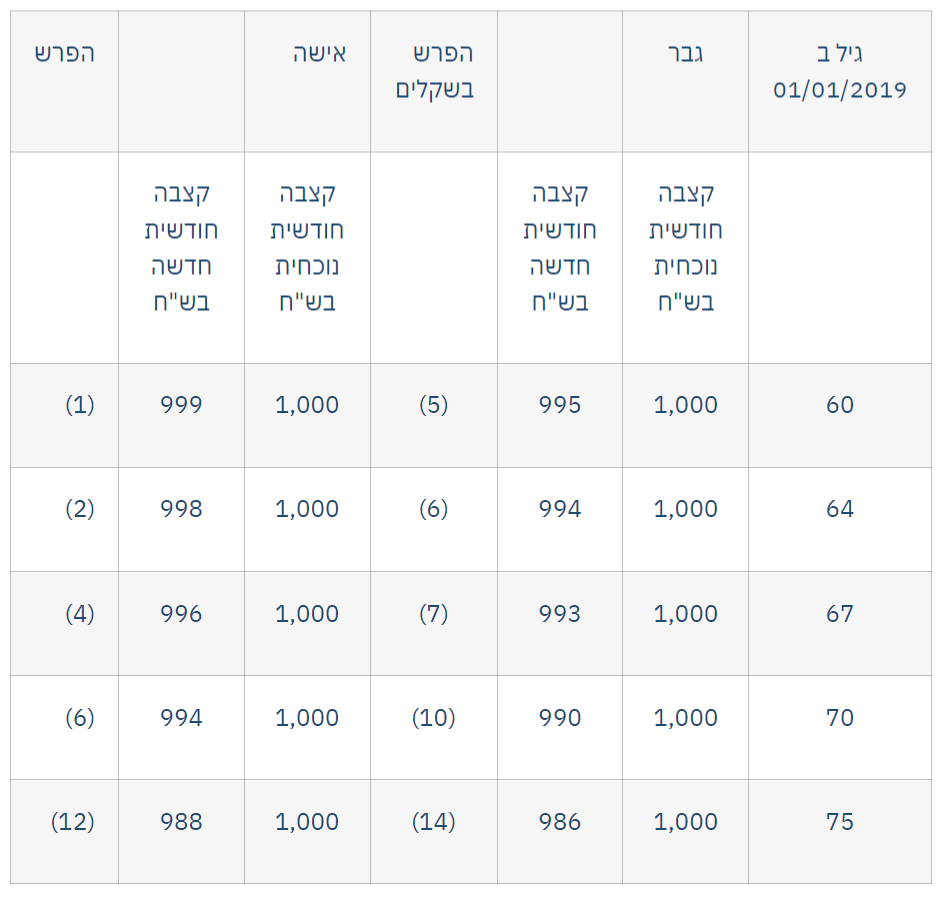

בטבלה זו מוצג השינוי הצפוי בשקלים לגברים ונשים מקבלי קצבאות בקרנות הפנסיה במסלול המבטיח 60% גמלה לבן/בת הזוג וזאת עבור כל 1,000 ש"ח קצבה חודשית ברוטו

גיל ב 01/01/2019 | גבר | הפרש בשקלים | אישה | הפרש | ||

קצבה חודשית נוכחית בש"ח | קצבה חודשית חדשה בש"ח | קצבה חודשית נוכחית בש"ח | קצבה חודשית חדשה בש"ח | |||

60 | 1,000 | 995 | (5) | 1,000 | 999 | (1) |

64 | 1,000 | 994 | (6) | 1,000 | 998 | (2) |

67 | 1,000 | 993 | (7) | 1,000 | 996 | (4) |

70 | 1,000 | 990 | (10) | 1,000 | 994 | (6) |

75 | 1,000 | 986 | (14) | 1,000 | 988 | (12) |

דמי ניהול מקצבה והשפעתם על המקדם

חישובי מקדמי הקצבה בקרנות הפנסיה החדשות מבוססות על גביית דמי ניהול בשיעור של 0.5% לשנה מיתרת החסכון שצבר העמית, לפני שהחל לקבל קצבה חודשית.

במשך שנים, קרנות הפנסיה לא העניקו הטבה בדמי הניהול לפורש (קיימת אף תובענה ייצוגית בנושא), ואולם במכרז האחרון של רשות שוק ההון לבחירת קרנות ברירת המחדל החדשות (הקרנות הנבחרות), נקבע תנאי לזוכות כי דמי הניהול למקבלי קצבאות לא יעלה על שיעור של 0.3%.

כל הקרנות הנבחרות בחרו לגבות 0.3%, ולמיטב ידיעתי נכון להיום אף אחת מקרנות הפנסיה הגדולות שלא נבחרו כקרן ברירת מחדל, לא מעניקה הנחות בדמי הניהול למקבלי קצבאות זקנה.

מהי השפעת ההנחה כאמור על המקדם, והאם היא יכולה לקזז את השפעת השיפור בשיעורי התמותה?

בגדול, כל הנחה בשיעור של 0.1% בדמי הניהול למקבלי קצבאות, משפרת את מקדם הקצבה בכ-1%!

המשמעות היא כי כבר כיום, ניוד יתרת החסכון ערב קבלת הקצבה לאחת מקרנות ברירת המחדל הנבחרות , תשפר למקבל הקצבה את מקדם הקצבה שלו בכ-2%!

טבלה זו מציגה את השינוי הצפוי בשקלים לגברים ונשים בני 67 במסלול המבטיח 60% גמלה לבן/בת הזוג, וזאת עבור כל 1,000 ש"ח קצבה חודשית ברוטו בדמי ניהול שונים

גיל ב 01/01/2019 | דמי ניהול מקצבה | גבר | הפרש לאחר עדכון לוחות תמותה | אישה | הפרש | ||

קצבה חודשית נוכחית בש"ח | קצבה חודשית חדשה בש"ח | קצבה חודשית נוכחית בש"ח | קצבה חודשית חדשה בש"ח | ||||

67 | 0.5% | 1,000 | 993 | (7) | 1,000 | 996 | (4) |

67 | 0.4% | 1,000 | 1,002 | 2 | 1,000 | 1,005 | 5 |

67 | 0.3% | 1,000 | 1,014 | 14 | 1,000 | 1,016 | 16 |

67 | 0.2% | 1,000 | 1,024 | 24 | 1,000 | 1,026 | 26 |

67 | 0.1% | 1.000 | 1,035 | 35 | 1,000 | 1,037 | 37 |

מהטבלה ניתן ללמוד כי על אף ההערה הצפויה במקדמי הקצבה בקרנות הפנסיה, שימוש מושכל בבחירת הקרן ממנה החוסך יתחיל לקבל את הקצבה החודשית שלו יכולה לקזז ואף לשפר את גובה הקצבה החודשית שלו.

להערכתי, לקרנות הפנסיה הזדמנות עסקית נדירה וקרן הפנסיה הראשונה שתרים את הכפפה ותציע מודל תגמול ראוי לסוכן לניוד כספים לטובת קבלת קצבה מיידית בדמי ניהול אטרקטיביים תגרוף אליה ניוד חיובי משמעותי ביותר למוצר, שלמעשה נכון להיום אין בו סיכון לעזיבת הלקוח, מאחר שניוד בין מקבלי קצבאות אינו אפשרי.

האמור במאמר אינו מובא כתחליף לקבלת יעוץ והוא מהווה מידע כללי בלבד, אשר אינו מהווה יעוץ ו/או תחליף לייעוץ ו/או שיווק מכל סוג שהוא ואין להסתמך עליו בכל צורה שהיא. כל פעולה שנעשית ע"פ המידע והפרטים האמורים במאמר זה הינה על אחריות המשתמש בלבד. בכל מקרה ספציפי יש להיעזר בבעל מקצוע המתמצא בתחום. לקבלת שירותי שיווק פנסיוני אנא צרו עמנו קשר