הטבות מס בעת הפקדות למכשירים פנסיוניים

הטבות מס בעת הפקדות למכשירים פנסיוניים

הטבות המס בעת הפקדות למכשירים פנסיוניים

מילון מושגים

עמית מוטב – יחיד שבשל הכנסתו, שולמו בעדו (תגמולים עובד ומעביד+פיצויים+מעמד עצמאי) בשנת המס כספים לקופת גמל לקצבה, בסכום שלא פחת מ-16% מסך כל השכר הממוצע במשק באותה שנת מס, כלומר לפחות 19,728 ש"ח בשנת המס 2019.

עמית שאינו מוטב – יחיד שבשל הכנסתו שולמו בעדו (תגמולים עובד ומעביד+פיצויים+מעמד עצמאי) בשנת המס כספים לקופת גמל לקצבה, בסכום שפחת מ-16% מסך כל השכר הממוצע במשק באותה שנת מס, כלומר פחות מ-19,728 ש"ח בשנת המס 2019.

ניכוי סעיף 47 – הפחתה של סכום מההכנסה החייבת במס, הטבה בשיעור המס השולי (לעצמאי גם חסכון בביטוח לאומי).

זיכוי סעיף 45 – הפחתה של סכום מהמס לתשלום. הזיכוי הינו בשיעור של 35%, למעט זיכוי לביטוח חיים בחברת ביטוח העומד על שיעור של 25%.

הכנסה מבוטחת – הכנסת עבודה שבשלה שילם מעביד בעד עובדו סכומים לקופת גמל לתגמולים או לקופת גמל לקצבה, וכן הכנסת עבודה שבשלה זכאי העובד לקצבה על פי דין או חוזה (פנסיה תקציבית).

הכנסה לא מבוטחת – הכנסת עבודה בגינה אינו מפקיד המעסיק כספים לקופת גמל לקצבה וכן הכנסה אחרת שאינה ממשכורת עד לסכום של 105,600 ש"ח (שנתי).

יובהר כי עמדת רשות המיסים הינה כי שכר שהמעסיק הפקיד בגינו לפיצויים בלבד מהווה שכר לא מבוטח לעניין סעיף 47 לפקודה כך שניתן להפקיד סכומים בעד שכר זה במעמד עצמאי וליהנות מניכוי.

הכנסה נוספת לעצמאי – סך כל הכנסתו החייבת של יחיד, שאינה הכנסה מבוטחת ועד לסכום של 211,200 ש"ח לשנה.

יובהר כי הטבות המס ניתנות רק בשל הפקדות העמית או בן זוגו וכן עבור עמית מוטב המפקיד עבור ילדיו ובתנאי שגילם מעל 18.

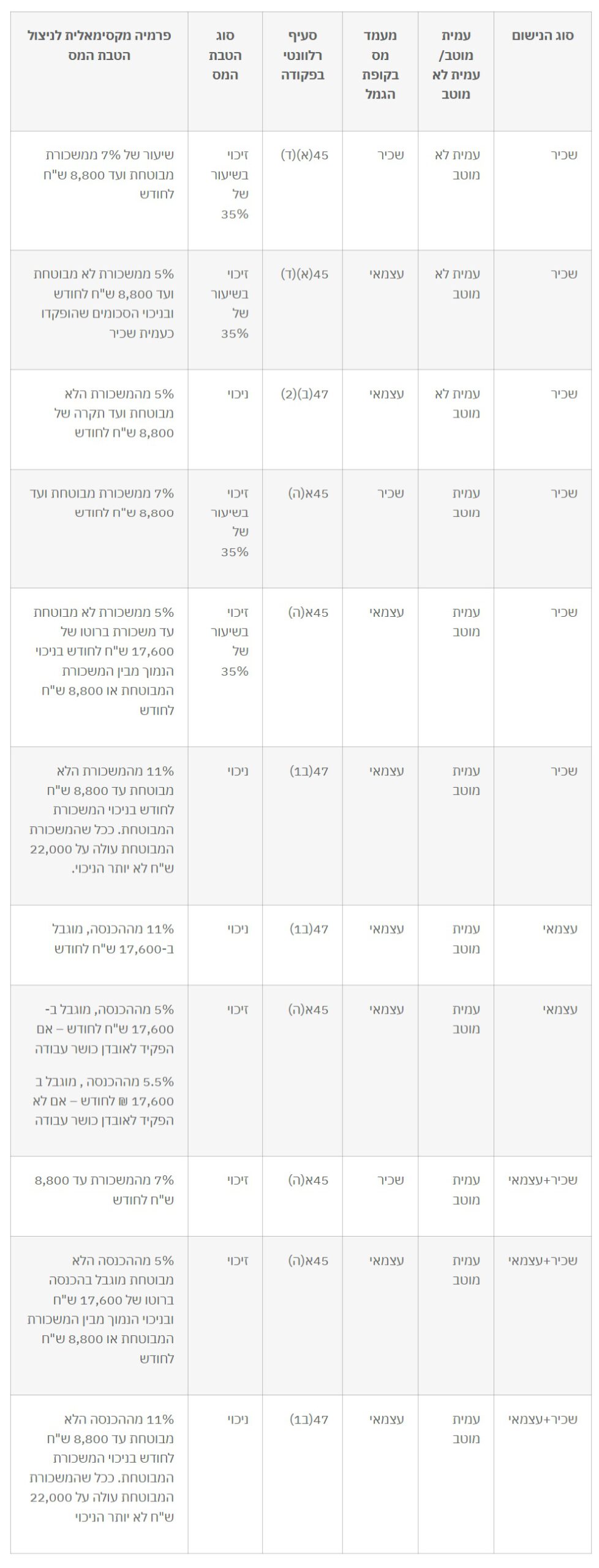

טבלת ריכוז הטבות המס בעת הפקדה בקופ"ג ( משלמת ולא משלמת):

סוג הנישום | עמית מוטב/ עמית לא מוטב | מעמד מס בקופת הגמל | סעיף רלוונטי בפקודה | סוג הטבת המס | פרמיה מקסימאלית לניצול הטבת המס |

שכיר | עמית לא מוטב | שכיר | 45(א)(ד) | זיכוי בשיעור של 35% | שיעור של 7% ממשכורת מבוטחת ועד 8,800 ש"ח לחודש |

שכיר | עמית לא מוטב | עצמאי | 45(א)(ד) | זיכוי בשיעור של 35% | 5% ממשכורת לא מבוטחת ועד 8,800 ש"ח לחודש ובניכוי הסכומים שהופקדו כעמית שכיר |

שכיר | עמית לא מוטב | עצמאי | 47(ב)(2) | ניכוי | 5% מהמשכורת הלא מבוטחת ועד תקרה של 8,800 ש"ח לחודש |

שכיר | עמית מוטב | שכיר | 45א(ה) | זיכוי בשיעור של 35% | 7% ממשכורת מבוטחת ועד 8,800 ש"ח לחודש |

שכיר | עמית מוטב | עצמאי | 45א(ה) | זיכוי בשיעור של 35% | 5% ממשכורת לא מבוטחת עד משכורת ברוטו של 17,600 ש"ח לחודש בניכוי הנמוך מבין המשכורת המבוטחת או 8,800 ש"ח לחודש |

שכיר | עמית מוטב | עצמאי | 47(ב1) | ניכוי | 11% מהמשכורת הלא מבוטחת עד 8,800 ש"ח לחודש בניכוי המשכורת המבוטחת. ככל שהמשכורת המבוטחת עולה על 22,000 ש"ח לא יותר הניכוי. |

עצמאי | עמית מוטב | עצמאי | 47(ב1) | ניכוי | 11% מההכנסה, מוגבל ב-17,600 ש"ח לחודש |

עצמאי | עמית מוטב | עצמאי | 45א(ה) | זיכוי | 5% מההכנסה, מוגבל ב- 17,600 ש"ח לחודש – אם הפקיד לאובדן כושר עבודה 5.5% מההכנסה , מוגבל ב 17,600 ₪ לחודש – אם לא הפקיד לאובדן כושר עבודה |

שכיר+עצמאי | עמית מוטב | שכיר | 45א(ה) | זיכוי | 7% מהמשכורת עד 8,800 ש"ח לחודש |

שכיר+עצמאי | עמית מוטב | עצמאי | 45א(ה) | זיכוי | 5% מההכנסה הלא מבוטחת מוגבל בהכנסה ברוטו של 17,600 ש"ח ובניכוי הנמוך מבין המשכורת המבוטחת או 8,800 ש"ח לחודש |

שכיר+עצמאי | עמית מוטב | עצמאי | 47(ב1) | ניכוי | 11% מההכנסה הלא מבוטחת עד 8,800 ש"ח לחודש בניכוי המשכורת המבוטחת. ככל שהמשכורת המבוטחת עולה על 22,000 ש"ח לא יותר הניכוי |

האמור במאמר אינו מובא כתחליף לקבלת יעוץ והוא מהווה מידע כללי בלבד, אשר אינו מהווה יעוץ ו/או תחליף לייעוץ ו/או שיווק מכל סוג שהוא ואין להסתמך עליו בכל צורה שהיא. כל פעולה שנעשית ע"פ המידע והפרטים האמורים במאמר זה הינה על אחריות המשתמש בלבד. בכל מקרה ספציפי יש להיעזר בבעל מקצוע המתמצא בתחום. לקבלת שירותי שיווק פנסיוני אנא צרו עמנו קשר